I vantaggi fiscali

Il risparmio previdenziale è maggiormente tutelato rispetto alle altre forme di risparmio gestito. La maggiore tutela, oltre che attraverso numerosi funzioni di controllo (clicca qui per saperne di più), viene rafforzata dai numerosi vantaggi dal punto di vista fiscale di cui può godere l’iscritto.

I vantaggi di natura fiscale sono previsti in tre diversi momenti per l'iscritto:

Fase della contribuzione

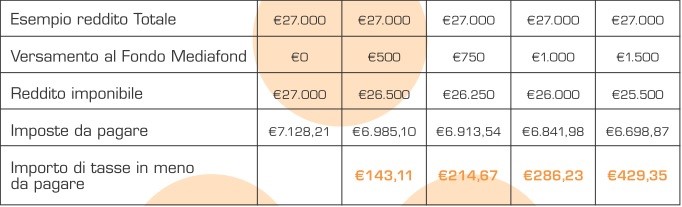

I contributi versati a previdenza complementare sono deducibili dal reddito fino ad un massimo annuo di € 5164,57. In sostanza viene abbassata la retribuzione lorda su cui il lavoratore andrà a pagare l’IRPEF: questo comporta una riduzione dell’IRPEF stessa.

Al recupero fiscale provvede l’Azienda direttamente in busta paga senza che l'iscritto debba far nulla. Ecco di seguito un esempio del vantaggio fiscale legato alla deducibilità dei contributi.

Fase del rendimento

Il rendimento subisce un’imposizione sostitutiva pari al 20%, aliquota molto più bassa rispetto all’ordinaria aliquota del 26% prevista per le altre tipologie di investimento. Inoltre, per quel che riguarda gli investimenti in titoli di Stato è prevista una tassazione sostitutiva pari al 12,50%.

Fase delle prestazioni

Le prestazioni maturate dopo il 1° gennaio 2007 (siano esse in rendita o capitale) sono tassate con un'aliquota del 15%, ridotta dello 0,3% per ogni anno di partecipazione al Fondo, successivo ai 15 anni, con un limite massimo di riduzione di 6 punti. Dunque, tale aliquota potrà scendere fino al 9% nel caso in cui l’aderente abbia partecipato alla previdenza complementare per almeno 36 anni senza avere esercitato riscatti totali.

Le anticipazioni per la prima casa e per ragioni personali non motivate, il riscatto immediato in caso di cambio lavoro o dimissioni volontarie sono tassati al 23%.

La tassazione è applicata alla parte imponibile, principalmente il Tfr e i contributi versati e dedotti, mentre la parte riferibile ai rendimenti non è tassata in quanto già assoggettata ad imposta durante la fase di accumulo.

Si ricorda che per quanto riguarda la parte di montante maturato fino al 31 dicembre 2006 la tassazione applicata è quella vigente nel periodo di maturazione. Per ulteriori approfondimenti si consiglia di leggere il "Documento sul regime fiscale" e la brochure redatta dall’Agenzia delle Entrate.